拼價格、拼營銷……新能源汽車產銷剛破千萬輛,競爭就進入下半場?

2025-06-05 09:21

先有新能源車企再掀“價格戰”,再有中汽協就此發文反對,緊跟著工信部表態支持倡議,到如今,新能源汽車市場喜憂參半:消費者樂于低成本購車,車企在市場與盈虧之間艱難抉擇。

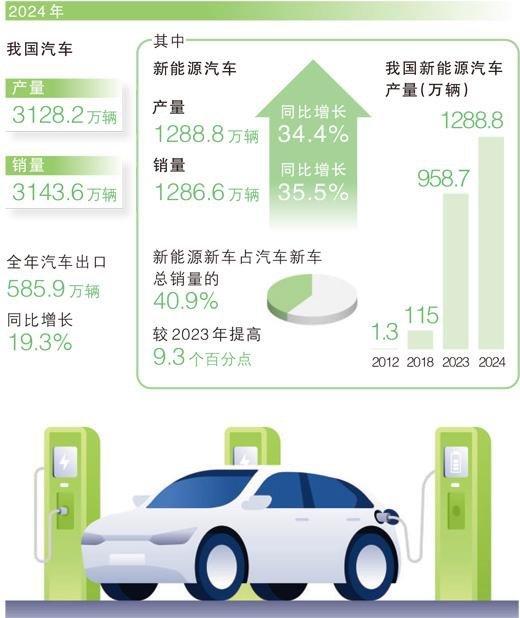

2024年,我國汽車產銷雙超3100萬輛。其中,新能源汽車產銷分別完成1288.8萬輛和1286.6萬輛,這是自1995年第一輛國產新能源汽車問世以來,新能源汽車產銷量首次年度雙破千萬。

從保有量上來看,根據公安部1月17日發布的統計數據,截至2024年度,全國新能源汽車保有量達3140萬輛,占汽車總量的8.9%。

中國的新能源車企仍有很長的路要走。此時的價格戰,是否意味著競爭進入下半場?博弈之后,留下的會是一個怎樣的市場,誰又將因此而得利?

“豬肉價”變“白菜價”,三成降幅誰得利?

這場備受爭議的價格戰,始于5月23日。

這一天,比亞迪啟動“618”限時促銷活動,范圍涵蓋王朝、海洋共計22款智駕版車型,降幅最高達30%。

隨后,吉利、零跑、奇瑞、凱迪拉克、智己、深藍、日產等車企緊跟比亞迪釋放降價信號。

對于比亞迪的降價,有觀點認為,其優勢市場中涌入了更多有競爭力的對手,加上沖銷量的壓力,促使比亞迪做出這樣的決定。

這樣的觀點,來源于一組數據支撐。海通國際在5月26日發布的研報顯示,比亞迪2025年銷量目標550萬輛,但1—4月僅完成138萬輛。相比之下,吉利汽車2025年4月新能源汽車銷量達125,563輛,同比增長高達144.2%,1—4月累計銷量464,763輛,累計同比增長137.7%。二者差距在大幅縮小,而在具體車型層面,比亞迪一些標志性的爆款車型,甚至已被吉利反超。

普遍觀點認為,價格戰屬于“殺敵一千,自損八百”的打法,沒有贏家。

而在經濟學中,一個規模化的產品,其成本會隨著產量的增加而逐漸降低,這也就是邊際成本遞減規律。

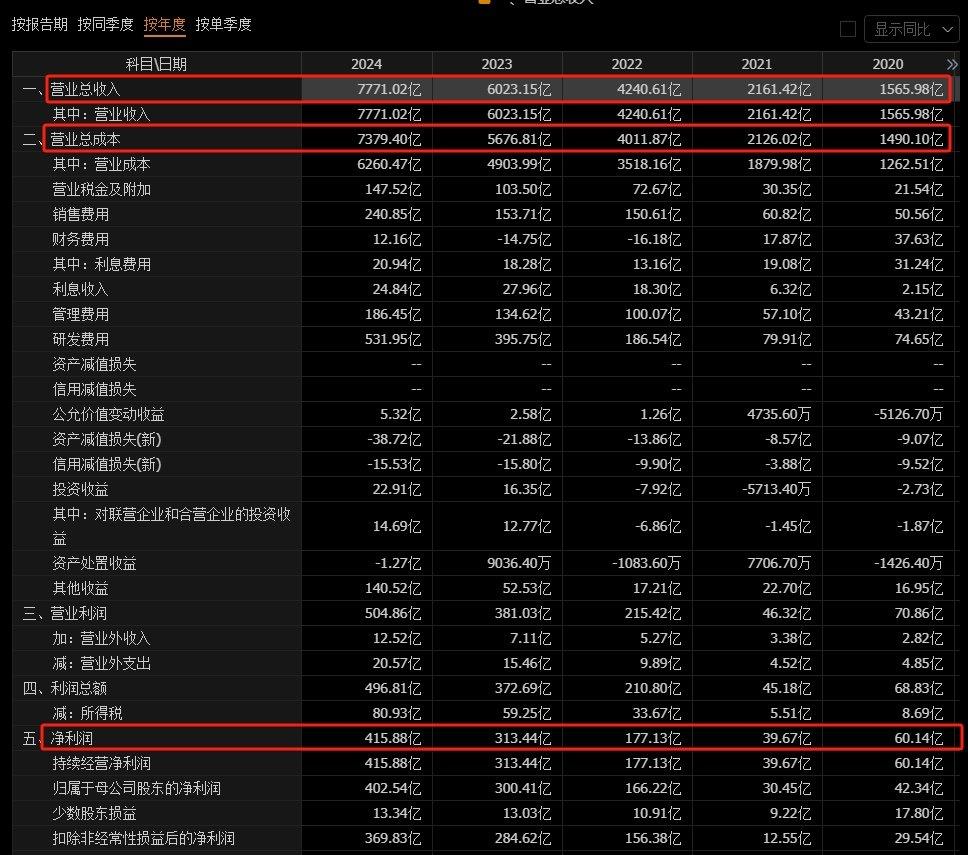

透過比亞迪的年報,這一規律也得到了有效印證。從經營活動產生的現金流來看,2024年,比亞迪經營活動現金流入7743.47億元,流出6813.64億元,經營現金流凈額1334.54億元,未發生虧損。從利潤表來看,2024年,比亞迪凈利潤415.88億元。

而在2024年,比亞迪同樣參與過價格戰。盡管如此,其汽車業務毛利率仍然有21.02%,同比提升0.63%,顯著高于理想(19.8%)、小米(18.5%)和特斯拉(17.9%)等對手。

從這一角度來看,比亞迪的降價策略可以理解。然而,比亞迪畢竟是龍頭企業,它的降價注定會激起連鎖反應。

事實上,國內新能源車企眾多,已實現盈利的畢竟是少數。比如,蔚來汽車累計虧損已超千億元,小鵬汽車剛通過成本控制遏住虧損態勢,海馬等部分老牌車企依然處在盈虧線下。而作為國內車企巨頭,廣汽集團在經歷了2024年的價格戰后,首次由盈轉虧。

受新能源汽車降價策略影響最大的,其實是傳統能源汽車。根據中汽協統計的數據,2024年,國內新能源新車占汽車新車總銷量的40.9%,較2023年提高9.3%;新能源汽車出口128.4萬輛,同比增長6.7%。

從消費者角度來看,支持降價的占大多數,但也有部分消費者擔憂,各大車企為減少虧損會犧牲質量,進而影響出行安全。同時,對存量新能源車主來說,價格戰同樣引發該群體對自身車輛貶值的不滿,更有消費者擔心所購汽車品牌在價格戰中“消失”,對自身造成巨大的財產損失。

是創造新輝煌,還是開始“撞南墻”?

如今的新能源汽車行業,技術研發固然重要,但從財務數據來說,相較于造車成本,不足10%的研發占比,影響更多的還是企業的長期發展,因降價導致的短期現金流問題,才是眼下各大車企不得不面對的問題。

一位接近比亞迪的資深人士表示,比亞迪健康的財務數據,與其經銷模式密不可分。

據其透露,比亞迪實行造車與經銷分離的模式,主機廠不承擔銷售任務,而是將賣車的壓力全部傳導給經銷商。比亞迪每年都會根據經銷商實力派發指標,因而部分經銷商面臨巨大的庫存壓力。

從汽車經銷商角度來說,按照行業慣例,經銷商在向汽車生產廠商采購整車產品時,一般都會采取發貨前支付全款的方式,部分品牌需要在下訂單時預付一定比例的保證金,支付方式包括現金、銀行承兌匯票和廠商金融等。

山東一家頭部汽車貿易公司負責人表示,在整車購銷中,經銷商的利潤來源主要包括購銷差價及廠商的返利,并以返利為主要形式。

廠商的返利政策因廠商、車型和不同時段都會有不同,一般情況下,根據完成銷售任務程度的不同,可分為月度返利、季度返利和年度返利三種情況,同時還會根據新上市車型或階段性促銷活動車型給予一定特殊返利。而返利的方式,則主要在經銷商下次購車的成本中扣減,一般以紅字成本發票沖減當期購車成本,在銷售毛利中體現。

然而,對于像蔚來等以自營為主的車企而言,其銷售額的細微變動,都會傳遞給整個產業鏈,進而對現金流造成不小的壓力。

客觀來說,自營和經銷商代理兩種模式,并非針對新能源汽車。然而,新能源車企當前面臨的情況,一定程度上,是受行業所處的發展階段所影響。

從生產第一輛新能源汽車到第1000萬輛下線,中國用了27年時間;從第1000萬輛到突破2000萬輛,僅用時17個月;如今,中國新能源汽車再度提速,在不到11個月的時間里,年度產銷首次達成1000萬輛。2024年7月,新能源汽車滲透率首次突破50%大關,提前實現了規劃目標。

這是一個高投入的市場,如今的高速發展,離不開技術的日漸成熟。

從行業發展的長期角度來說,價格戰本質是技術實力與規模效應的綜合較量,當寧德時代固態電池、華為智駕系統等技術突破形成代際優勢時,缺乏核心技術的企業只能通過降價換取生存空間,最終陷入“降價—虧損—技術投入不足”的惡性循環。

無序價格戰,會留下怎樣的市場?

新能源車企對技術的求索,歸根到底還是三大核心:電池技術、電機技術、電控技術。

從這一維度來看,中國的新能源汽車造車技術,已在很大程度上領先全球。根據中汽協發布的數據,至2024年底,國內新能源汽車產銷量已連續10年居世界首位。

從出口數據上,2021年以來,中國車企海外開拓持續見效,出口數量快速提升,成為拉動中國汽車產銷總量增長的重要力量。2024年,盡管外部壓力加大,我國汽車出口仍實現了19.3%的同比增長,達到585.9萬輛。

透過新能源汽車行業可以看到,今天的中國制造,正處于從“價格導向”到“價值導向”躍升的關鍵階段。

眼下,新能源汽車產業發展一日千里,各國車企也在加大投入研發新技術新產品,中國車企盡管頗有優勢,但遠沒有到大幅領先、高枕無憂的境地。

站在全球角度來看,新能源汽車是一個整體,無序的價格戰,是對整體品牌力的削弱。

比亞迪作為行業的領跑者,擁有國內30%的市場占有率,盡管從自身財務狀況出發的降價策略,可以鞏固甚至擴大市場,但難免會將壓力傳導至更多車企。在消費者期待、同行生存空間、國產品牌出海的復雜交織中,如何通過市場與經營的有效配置找到行業平衡點,是其作為行業老大所面臨的關鍵考驗。

而對一眾跟隨者而言,目前的新能源汽車行業,已然形成“技術溢價+規模效應”的雙驅動格局,依賴外采技術、缺乏研發投入的品牌,終將在這場技術革命中被淘汰,由比亞迪掀起的價格戰,也只是在加速行業的洗牌而已。

高合汽車的前車之鑒已然證明,消費者需要的,是真正有用的技術創新,而非披著新能源外衣的“花架子”。而哪吒汽車的資金困境,又在一定程度上否定了價格戰的行業價值。

正如中國汽車工業協會原常務副會長兼秘書長董揚所說,當新能源汽車的售價遠低于其成本時,注定會帶來三方面的隱患:第一,造車時相關材料以次充好;第二,開發的費用先不投入;第三,整車廠占用供應商和銷售商的錢。

目前,普遍的觀點認為,未來新能源車企的競爭將聚焦三大核心戰場:智能駕駛的算法迭代速度、電池技術的能量密度與成本控制、生態協同的全球化深度(如 V2G 能源網絡、車路云一體化)。

董揚認為,汽車產業140多年歷史,未來的路更長。電動化只是其中一部分,下面還有智能化、網聯化、自動駕駛,還有怎么使用互聯網的手段,為用戶提供比原來非互聯網時代更好的服務,車企應該從高質量發展的角度出發,把心思放在技術開發和如何給用戶提供更高質量的服務上。(大眾新聞)

聲明:此篇為車樁新媒體原創文章,轉載請標明出處鏈接: //newxyz.cn/sys-nd/3505.html

昵稱:

內容:

驗證碼:

提交評論

評論一下