2022年中國新能源汽車換電市場研究報告

2022年中國新能源汽車換電市場研究報告

2022-05-13 08:07

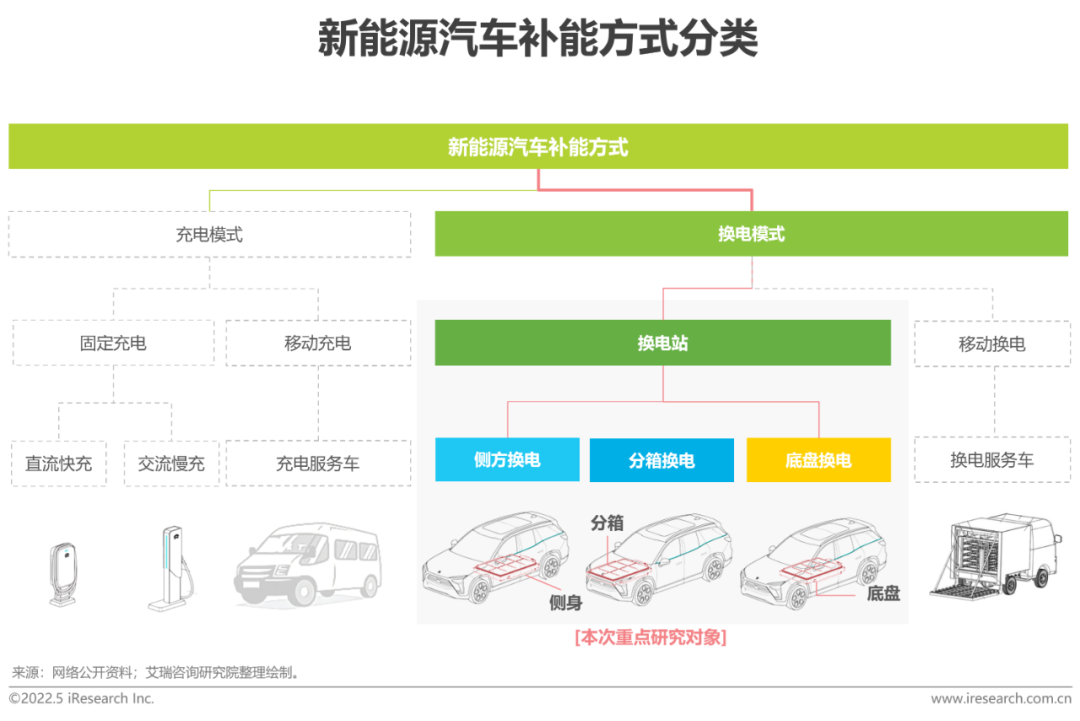

換電模式概念:指通過集中型充電站對大量電池集中存儲、充電、統一配送,并在換電 站內對電動汽車進行電池更換服務。

換電模式分類:底盤換電、側方換電、分箱換電,隨著換電技術不斷成熟,底盤換電或成為市場主流模式。

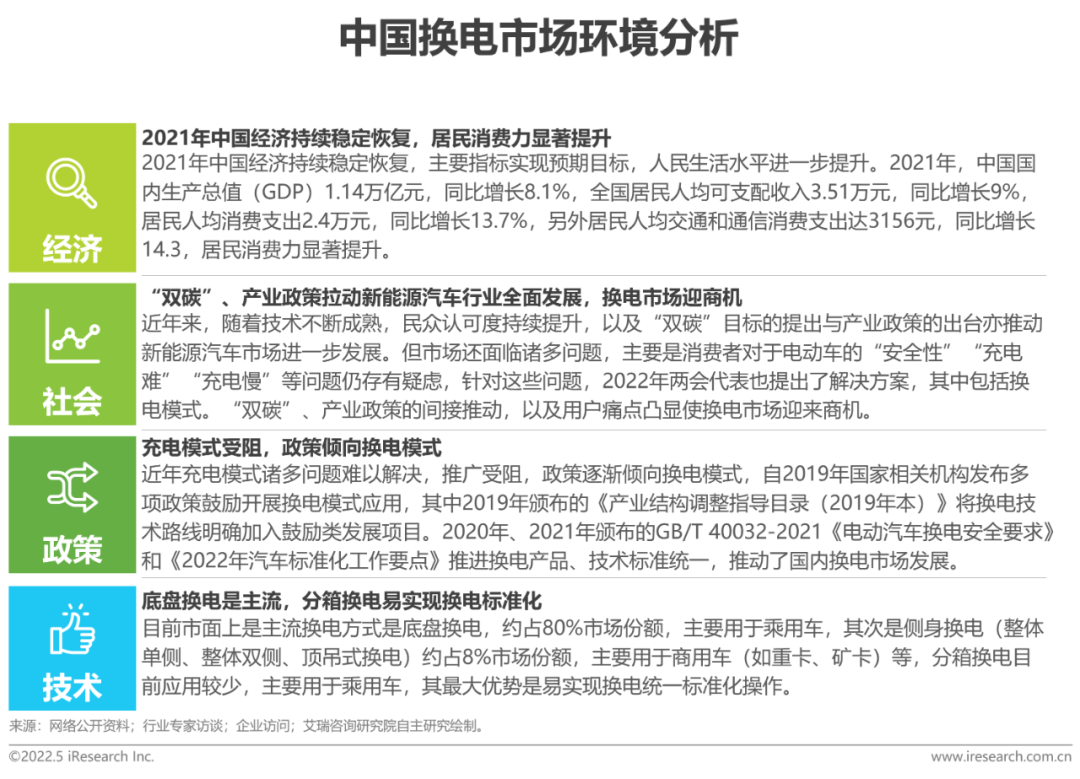

市場環境

2021年中國GDP1.14萬億元,同比增長8.1%,居民人均消費支出2.4萬元,同比增長13.7 %,居民消費力顯著提升。

“雙碳”目標、GB/T 40032-2021《電動汽車換電安全要求》等政策出臺,進一步推進中國新能源汽車換電市場標準化統一和快速發展。

新能源汽車

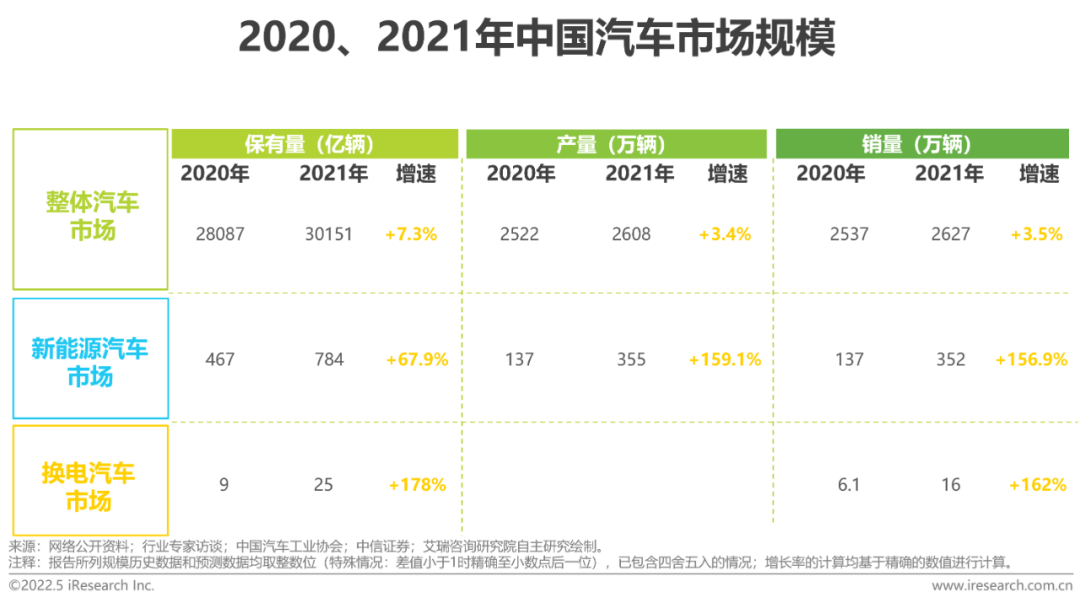

2021年,中國汽車銷量約2627.5萬輛,同比增長3.8%, 保有量突破3億輛。

2021年,中國新能源 汽車銷量352.1萬輛,同比增長近1.6倍。保有量達784萬輛,同比增長68%。

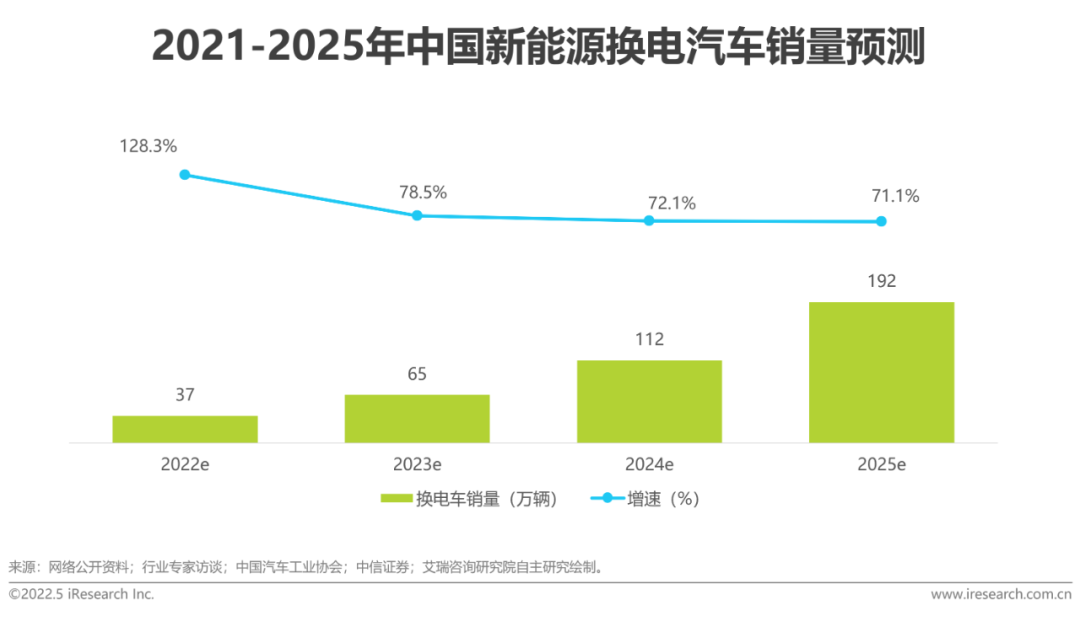

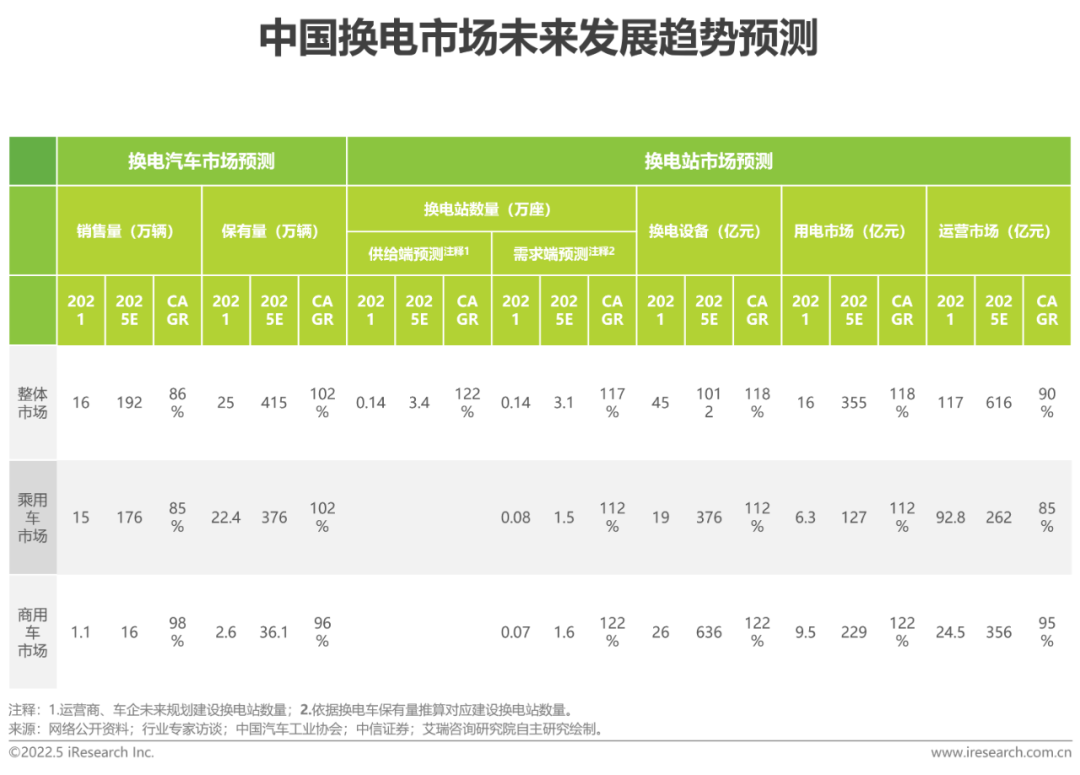

2021年,中國新能源換電汽車銷量約16萬輛,同比增長162%,保有量約25萬輛,同比增長178%,市場滲透率約3.2%。預計到2025年新能源換電汽車銷量將達192萬輛,CAGR約86%,市場滲透率約19%,保有量將突破400萬輛。

換電市場現狀

政策推動、技術成熟,商業模式逐漸成型,中國換電市場迎來發展契機。2021年中國換電站保有量達1406座,同比增長1.5倍。蔚來BaaS 模式或成主流。

換電市場未來

供給端預測:結 合相關企業換電站未來建設規劃,預計到2025年國內換電站總數將達3.4萬座。

需求端 預測:保守預測,到2025年中國換電站保有量將達3.1萬座,整體市場規模近千億。

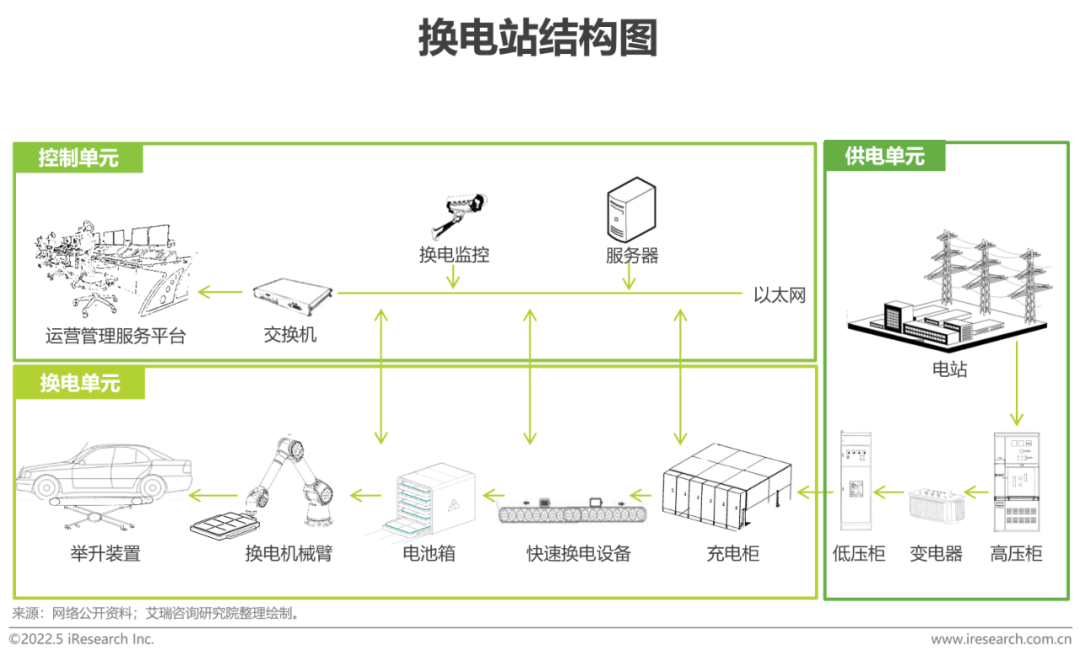

電動汽車換電模式是指通過集中型充電站對大量電池集中存儲、充電、統一配送,并在換電站內對電動汽車進行電池更換服務,換電站集電池的充電、物流調配、以及換電服務于一體。

換電站主要包含定位系統、換電系統、運維系統、安全系統和物流系統。其中換電系統是換電站的核心,由換電平臺、碼垛機、升降機構、鎖止機構、連接器等組成;控制系統包括:充換電云平臺系統、智能站控系統、配電監控系統、煙霧/安保監控系統等;供電系統:高壓電柜、變壓器、低壓電柜等。

新能源汽車補能方式分為兩種,即充電模式和換電模式,其中換電模式按其換電地理位置可分為固定換電(換電站)和移動換電(換電服務車),按換電方式可分為底盤換電、側方換電、分箱換電,目前底盤換電為市場主流換電模式。

2021年,中國汽車市場實現正增長,新能源汽車銷量陡增

2021年,中國汽車市場實現了正增長,結束了連續三年的下滑態勢。最新數據顯示,2021年,國內汽車銷量約2627萬輛,同比增長3.5%,保有量突破3億輛。

新能源汽車“十四五”銷量陡增,增速翻倍, 2021年,中國新能源汽車銷售量352萬輛,同比增長近1.6倍,保有量約784萬輛,同比增長約68% 。

在政策、資本、技術的推動下,2021年,中國新能源換電汽車市場呈現快速增長態勢,據統計,2021年,國內新能源換電汽車銷量約16萬輛,同比增長162%,保有量約25萬輛,同比增長178%。

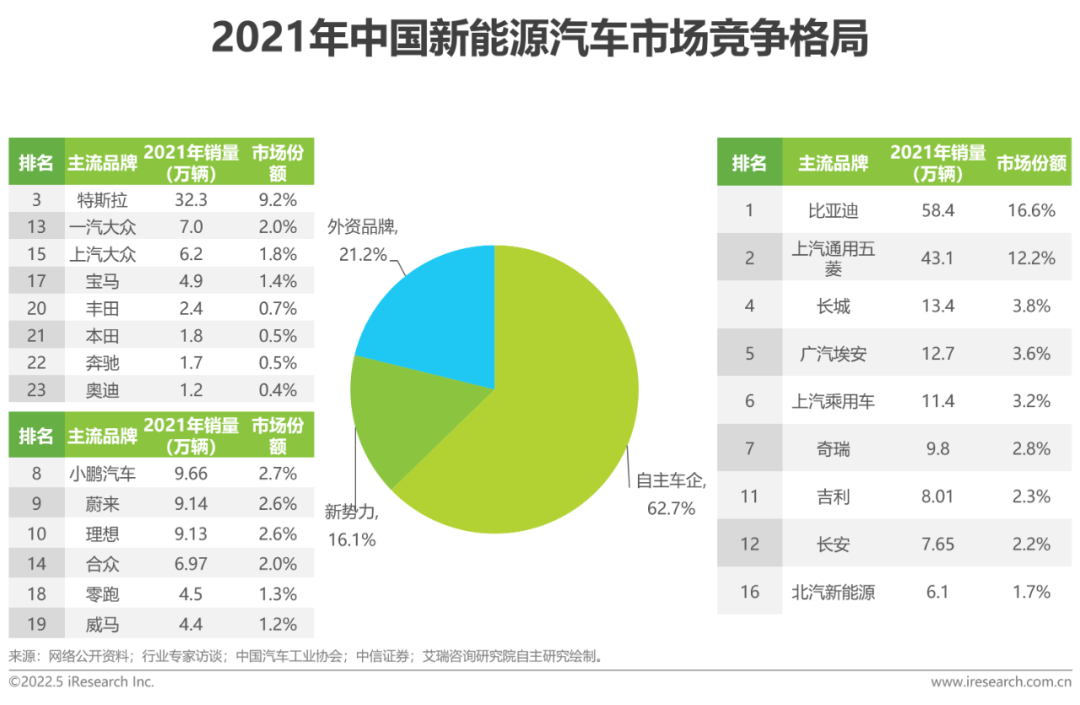

市場集中度進一步提高,CR10市場份額達60%

目前中國新能源汽車市場形成三大陣營,即自主車企、外資品牌、新勢力,占據市場主導地位的是自主車企,2021年市場份額達63%,其次是外資品牌,市場份額約21%,新勢力品牌占據市場約16%份額。

2021年,中國新能源汽車市場集中度進一步提高,頭部效應凸顯,比亞迪市占率最高,達16.6%。其次是上汽通用五菱、特斯拉中國、長城、廣汽埃安、奇瑞、小鵬、蔚來、理想等,CR10市場份額達60%,較2020年增長10%。

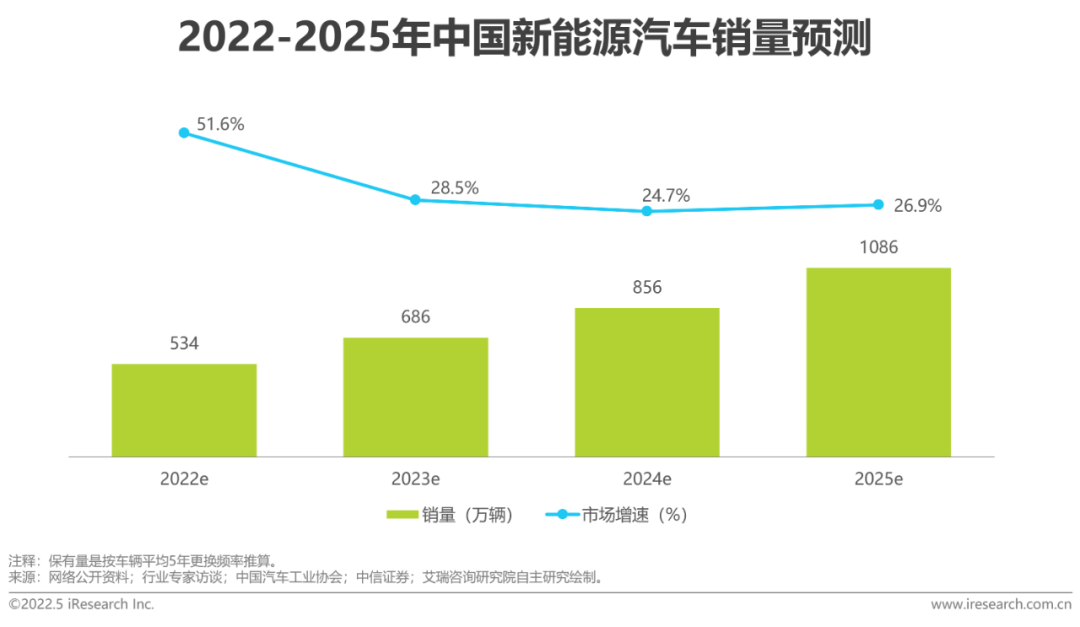

2025年,中國新能源汽車銷量將突破1千萬輛,占比超30%

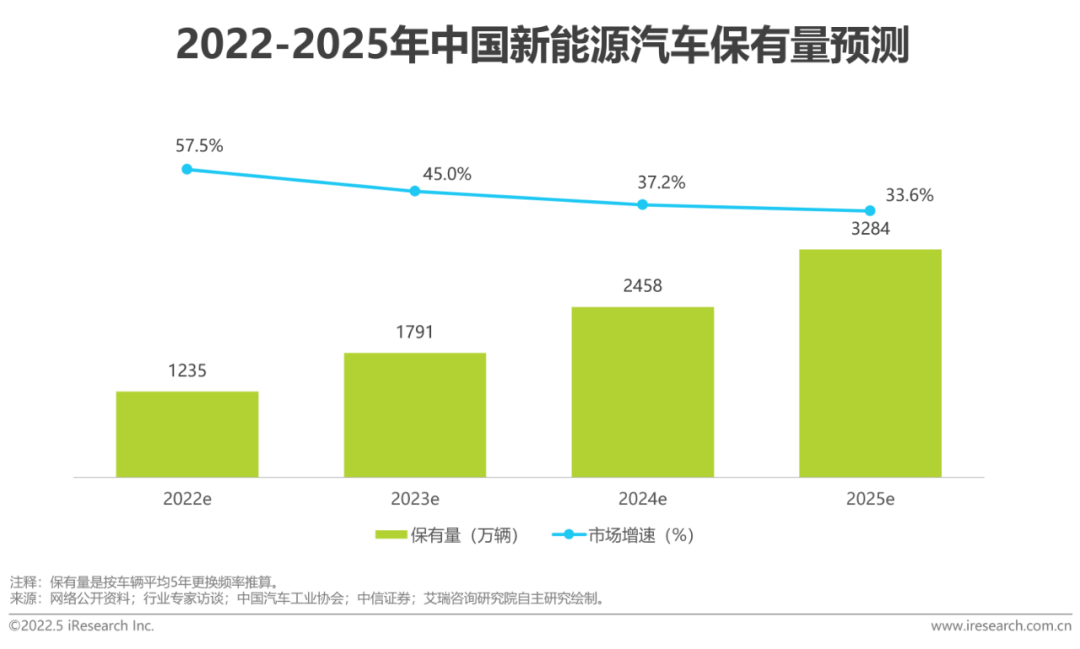

基于2021年中國中國新能源汽車市場的表現,未來市場預測要高于之前的預期,2022年,受疫情、芯片短缺、地緣政治等因素影響,預計增速將有所放緩,但仍處于高位,預計2022年中國新能源車銷量突破500萬輛,到2025年中國新能源汽車銷量將突破1千萬輛,保有量將突破3千萬輛,其銷量占比將超30%,高于2020年國務院頒布《新能源汽車產業發展規劃(2021-2035年)》提到的新能源汽車銷量占比20%的目標。

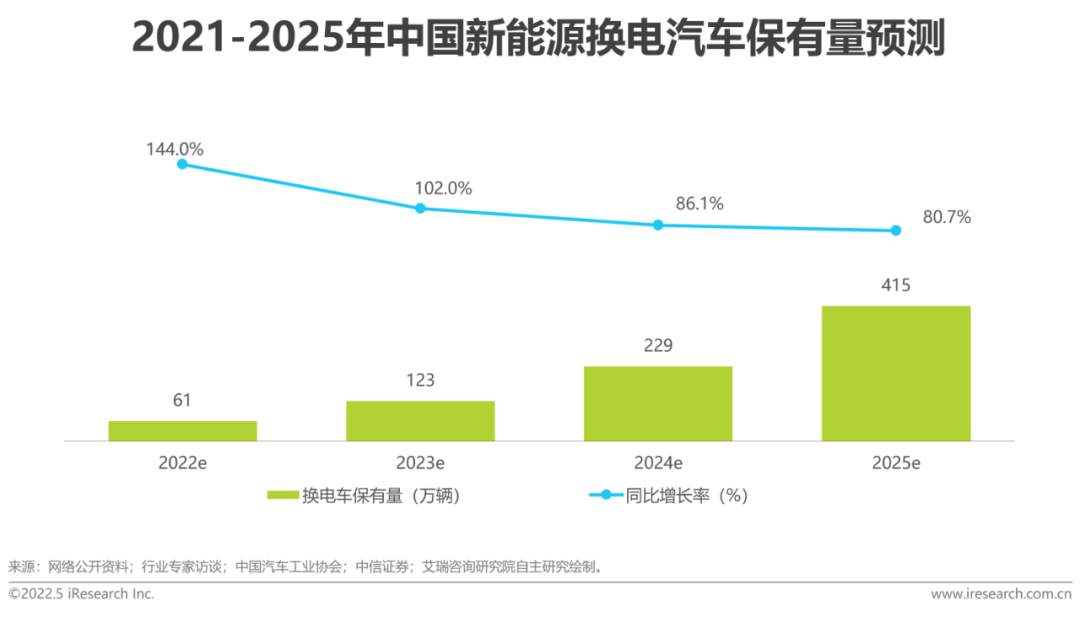

未來中國新能源換電汽車市場呈高速增長態勢,2025年中國其保有量將突破400萬輛,市場滲透率將達13%

未來,中國新能源汽車銷量有望在2025年突破1000萬輛,相應隨著換電技術、商業模式不斷成熟,政策支持力度加大、相關企業積極規劃布局,中國新能源換電汽車市場將呈現高速增長態勢,預計到2025年其銷量將達192萬輛,CAGR約86%,占新能源汽車總銷量近19%,其保有量將達415萬輛,CAGR約102%,占新能源汽車總保有量近13%。

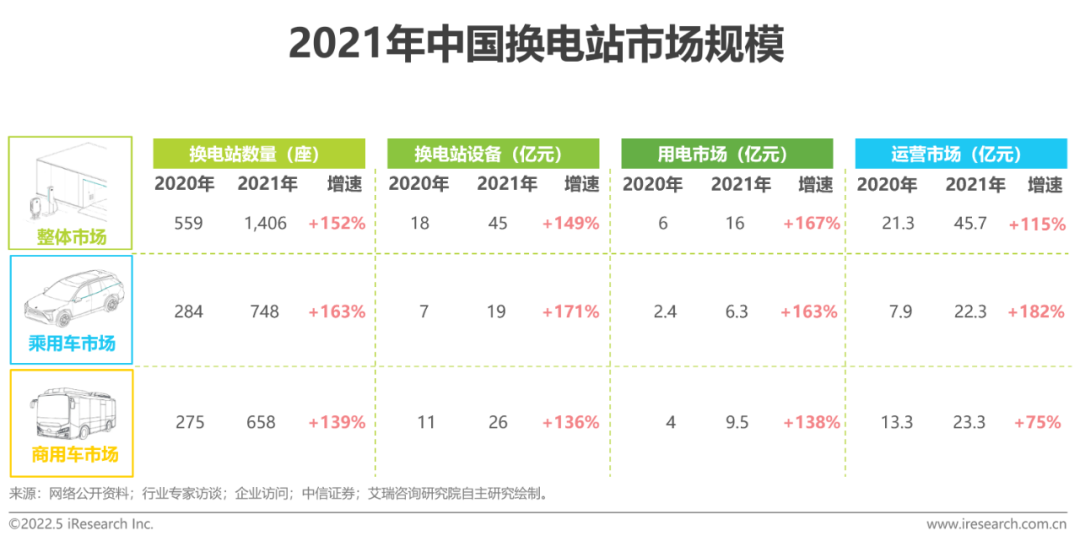

2021年,中國換電站保有量達1,406座,增長1.5倍

截至2021年底,中國建成新能源汽車換電站約1,406座,同比增長1.5倍,其中乘用車換電站748座,同比增長1.6倍,商用車換電站658座,同比增長近1.4倍。

2021年,中國換電設備市場規模達45億元,同比增長近1.5倍,其中乘用車換電站設備市場規模約19億元,同比增長1.71倍,商用車換電站設備市場規模約26億元,同比增長1.36倍。

2021年,中國用電市場規模達16億元,同比增長1.67倍,其中乘用車換電站用電市場規模約6.3億元,同比增長1.63倍,商用車換電站用電市場約9.5億元,同比增長1.38倍。

2021年,中國運營市場規模達45.7億元,同比增長近1.2倍,其中乘用車換電站運營市場規模約22.3億元,同比增長1.8倍,商用車換電站運營市場規模約23.3億元,同比增長75%。

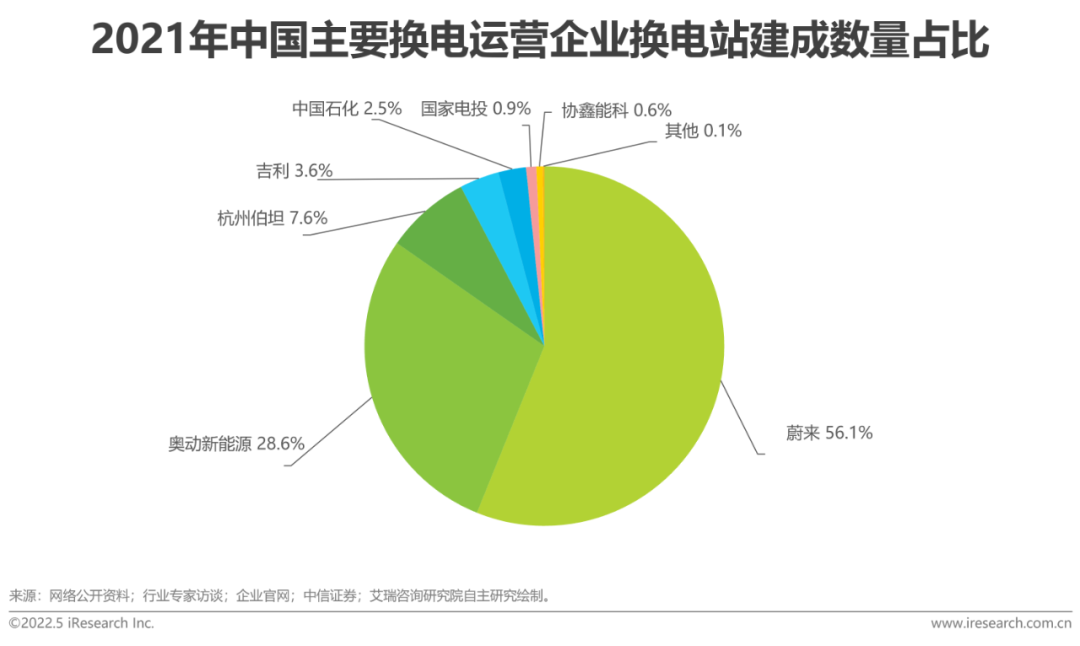

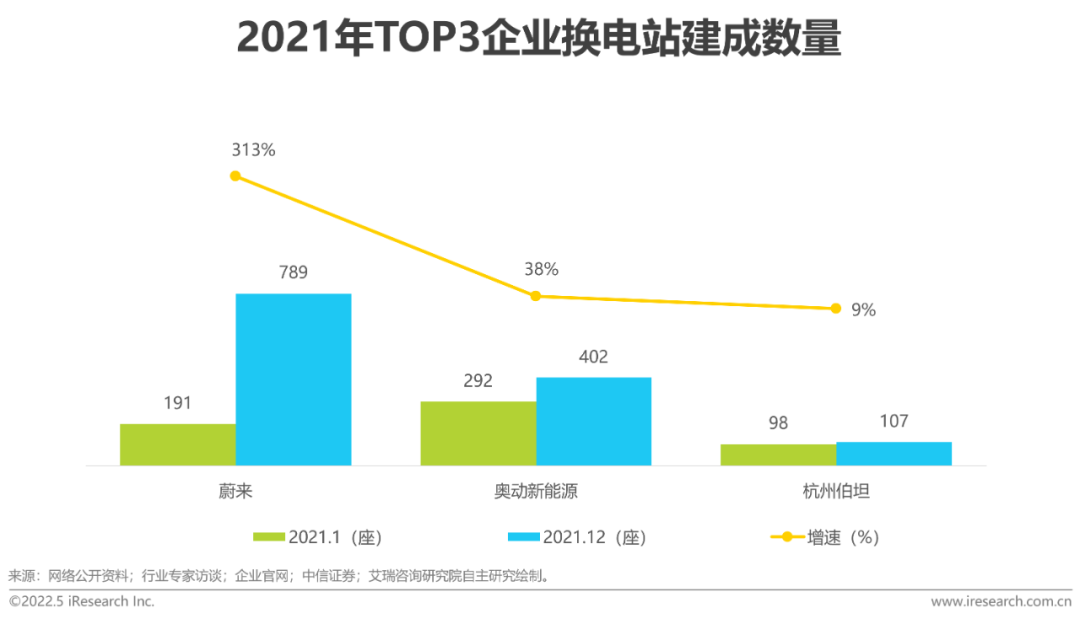

2021年蔚來換電站建設速度最快、規模最大,占比超50%

目前,國內主要由蔚來、奧動新能源、杭州伯坦三家參與建設。其中蔚來換電站建設最快、規模最大,截至2021年底,蔚來在國內建成換電站789座,較2020年增長超3倍,其次是奧動新能源,2021年在國內建成換電站402座,較2020年增長38%,杭州伯坦2021年在國內建成換電站107座,較2020年小幅增長,三家企業換電站建成數量占比超90%。未來隨著國內換電市場前景不斷明朗,行業內企業將會更加積極布局、規劃換電站建設,市場競爭逐漸加劇,國內換電市場格局將呈現較大變革。

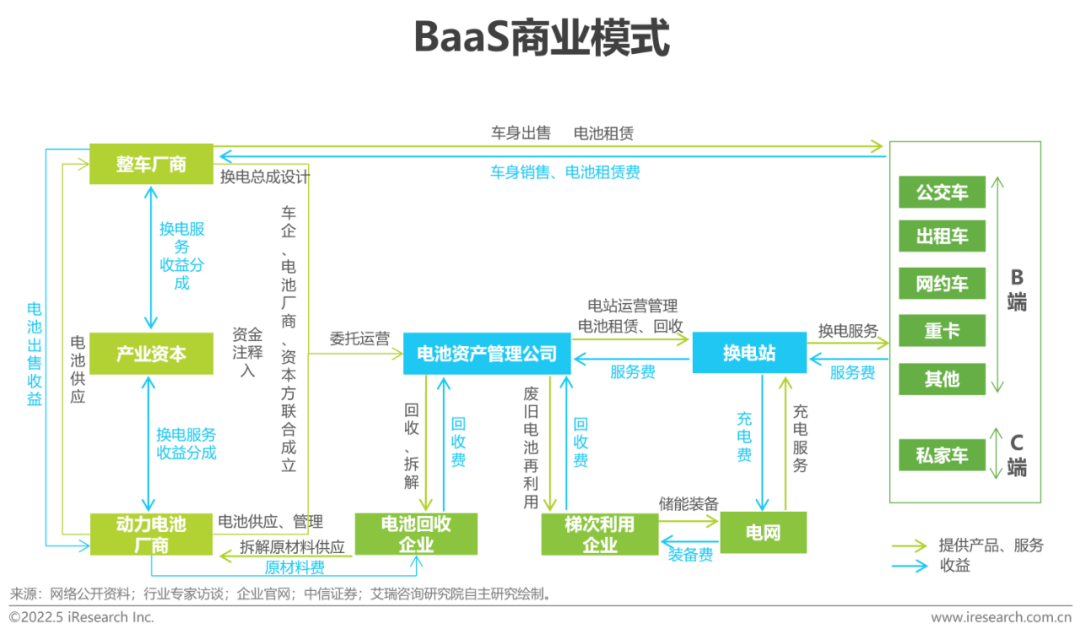

換電商業模式逐漸成熟,BaaS 模式或成主流

經過多年探索,國內換電市場已經逐步形成較為成熟的“車電分離”商業模式,在2B 和 2C 端實現了落地運營、盈利。目前國內換電市場主要運營兩種商業模式,一、蔚來 BaaS 模式,二、伯坦“電池銀行”模式。蔚來BaaS 模式主要與電池廠商(寧德時代)、資本方(國泰君安、湖北科技投資集團)共同成立電池資產管理公司,電池資產管理公司主要負責換電站運營管理、廢舊電池回收等,換電站運營責任主體由車企轉移至電池資產管理公司。

盈利模式:蔚來最初是向消費者提供終身免費換電服務,2022年1月改為每月提供 4~6 次免費換電服務,其主要贏利點是整車銷售+電池梯次及回收利用收益。

到2025年中國換電站保有量將突破3萬座,整體市場規模超千億

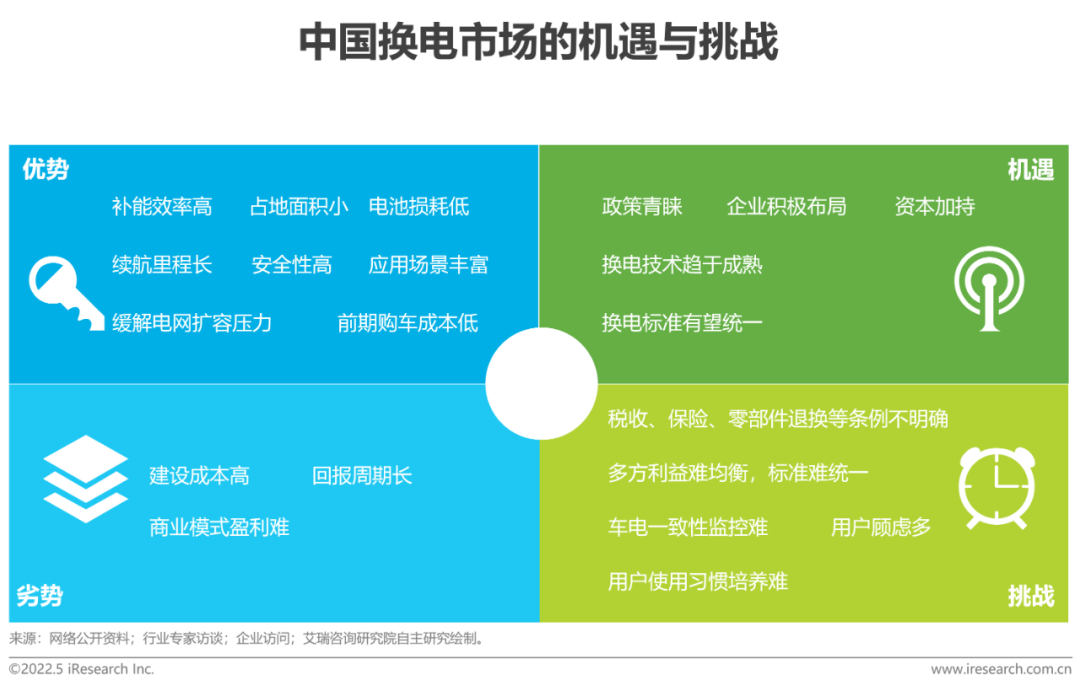

政策推動、資本涌入,換電市場機遇大于挑戰

機遇:在政策的大力推動下,各方看好換電賽道的發展,大量資本涌入,一方面,主機廠投入加大,各大車企業先后進入換電領域,加快換電車型推出和量產。另一方面,華為、軟銀等資本投資換電模式。換電市場未來可期。

挑戰:政策壁壘:保險、零部件退換等配套政策沒有明確制定關于換電的相關條款,另外由于車電分離,未來制定換電汽車相關稅收條款難度高。技術壁壘:由于企業、地方政府等多方利益難均衡,換電技術相關標準難統一。

本文來自微信公眾號“艾瑞咨詢”

聲明:此篇為車樁新媒體原創文章,轉載請標明出處鏈接: //newxyz.cn/sys-nd/251.html

昵稱:

內容:

驗證碼:

提交評論

評論一下